首页

公司简介

公司概况

总经理简介

公司环境

联系我们

服务项目

新闻资讯

合作单位

荣誉资质

在线留言

人才招聘

联系我们

行业资讯

项目服务

公司增资

账目整理

税务筹划

代理记账

税务代理

税务登记

企业注册

企业年检

财务咨询

公司注销

出口退税

社保代理

新闻中心

2023-10-31

财政部 税务总局公告2023年第58号

2023-10-31

个体户劳务发票被查!劳务发票必须这样开具,否则作废!

2023-10-31

个人股权转让涉税相关热点问题

当前位置:

首页

> 行业资讯

个税汇算清缴!这类“工资”千万不要报错了!剩下没几天了!

时间:

2020-03-27

点击:

次

一、

合伙人是自然人在合伙企业取得

工资薪金不属于工资薪金所得。

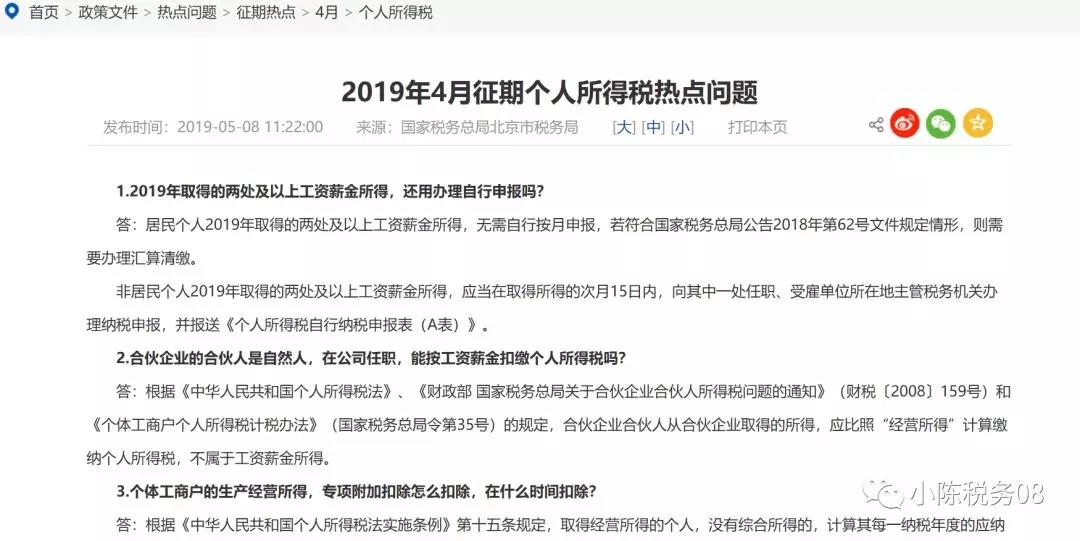

合伙企业的合伙人是自然人,在公司任职,能按工资薪金扣缴个人所得税吗?

北京税务答:根据《中华人民共和国个人所得税法》、《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)和《个体工商户个人所得税计税办法》(国家税务总局令第35号)的规定,

合伙企业合伙人从合伙企业取得的所得,应比照“经营所得”计算缴纳个人所得税,不属于工资薪金所得。

二、影响

1.

影响

经营所得计算缴纳个人所得税

《中华人民共和国个人所得税法实施条例》第十五条规定,取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

提醒大家注意,

是“

没有综合所得的

”,哪怕您有1分钱综合所得,

合伙人是自然人

计算

经营所得

,不能扣

减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除

。

【例】某合伙企业给合伙人每个月做工资3000元,按照

工资薪金所得

预扣预缴个税,也不缴个税,则不做任何处理的话,其

计算经营所得,不能扣减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。

2.影响综合所得计算缴纳个人所得税

很显然

不属于

工资薪金所得,按照工资薪金所得申报个人所得税,必然会影响到综合所得的应纳税所得额,肯定会影响到其

综合所得的

应纳税额。

三、解决

1.

合伙人是自然人在合伙企业取得

工资薪金,如果按照

工资薪金所得

预扣预缴个人所得税,则通过电子税务局或者大厅进行改进申报。

2.2020年3月31日前,

合伙人是自然人

的经营所得申报,将“

合伙人是自然人在合伙企业取得

工资薪金

”按照经营所得申报

。

友情链接:

财务第一教室

国家税务总局

会计家园

财经早餐

赤峰生活网

中税网

内蒙古会计网

内蒙古继续教育网

国家税务总局内蒙古自治区税务局

内蒙古自治区市场监督管理局

国家税务总局内蒙古自治区税务局赤峰市

内蒙古财政厅

航天信息股份有限公司

咨询热线:

13948648877

电话:13948648877

邮箱:907487823@qq.com

微信:13948648877

地址:桥北红山区政府广场南侧君晟大厦A座9楼

版权所有:赤峰恒胜财务咨询有限公司

扫一扫

添加微信