首页

公司简介

公司概况

总经理简介

公司环境

联系我们

服务项目

新闻资讯

合作单位

荣誉资质

在线留言

人才招聘

联系我们

行业资讯

项目服务

公司增资

账目整理

税务筹划

代理记账

税务代理

税务登记

企业注册

企业年检

财务咨询

公司注销

出口退税

社保代理

新闻中心

2023-10-31

财政部 税务总局公告2023年第58号

2023-10-31

个体户劳务发票被查!劳务发票必须这样开具,否则作废!

2023-10-31

个人股权转让涉税相关热点问题

当前位置:

首页

> 行业资讯

员工工资为零,单位只缴纳社保,该如何申报个税?

时间:

2020-03-19

点击:

次

个别员工因某些原因,某月工资为零,企业只为其缴纳社保,应该如何申报其个人所得税?

企业为员工缴纳的社保,分为单位承担部分与个人承担的部分。因此,企业为员工缴纳社保,工资为零,要分不同情况。今天我们就来说一说不同情况的个税申报。

员工工资实际不为零

这种情况是指企业不仅仅承担社保中企业应承担的部分,还承担个人应承担的社保部分。

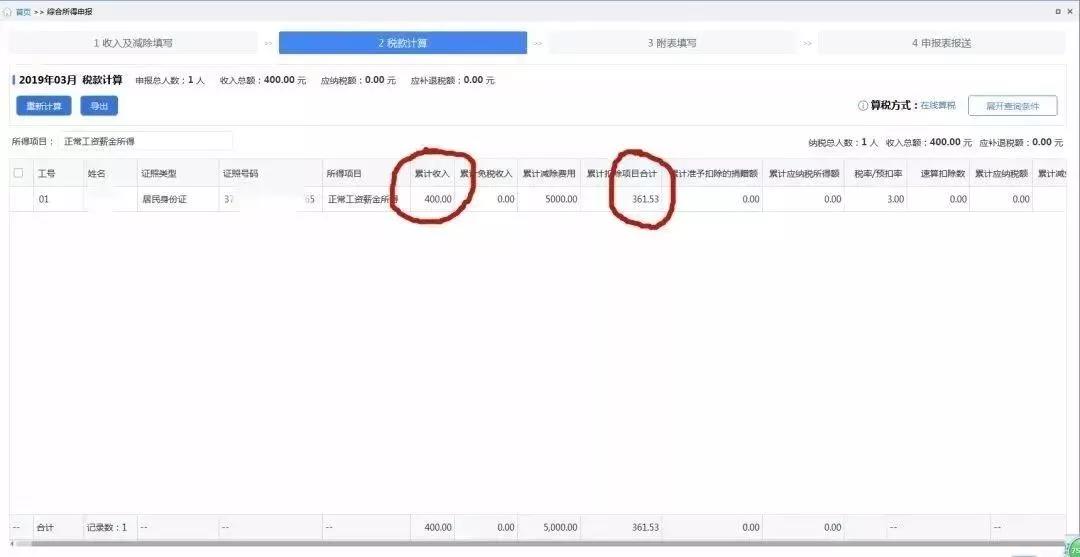

假设该企业当月为该员工缴纳社保1361.53元,其应由个人承担部分为361.53元,那么当月该员工的工资实际上为361.53元,而不是0元。

该员工当月工资薪金应为361.53元,只不过扣除361.53元应由个人承担的社保金额后,实发为零,造成其当月工资为零的假象。

因此,企业在为该员工进行工资薪金所得个人所得税扣缴申报时,其“累计收入”为企业“上月为其申报的收入数+361.53元”;如果员工是第一个月入职,则其”累计收入“为361.53元。

员工工资真实为零

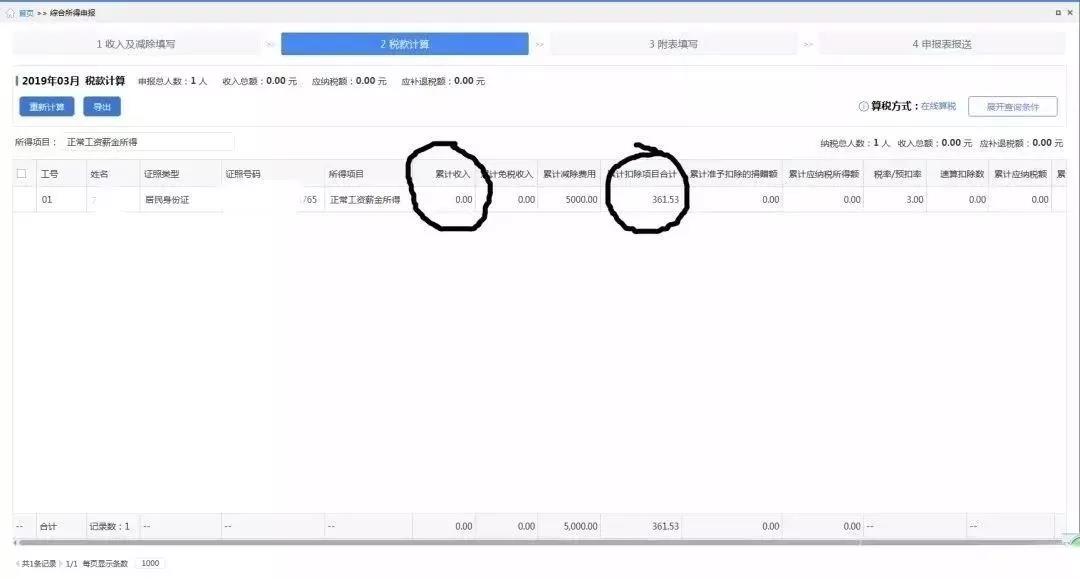

这种情况企业只承担缴纳的社保费用中由企业承担的部分,个人应承担的社保部分,个人以现金形式交给企业,或者从后期工资里扣除,这是真正意义上的零工资。

还是上面那个数据,假设该企业当月为该员工缴纳社保1361.53元,其应由个人承担部分为361.53元,员工当月将对应的现金交给企业,则当月该员工的工资为0元。

申报该员工个税时,其“累计收入”为企业上月为其申报的收入数,如果员工是第一个月入职,则其”累计收入“为零。

延伸解析

某些企业因为经营原因,数月不发工资,但正常申报缴纳社保。这种情况下,每月申报纳税时,应如何进行个税申报?

假设企业某员工每月工资8000元,因某些原因,企业不发放其工资,只是每月为其缴纳社保3000元,其应由个人承担部分为950元。企业会在年末将工资扣除累计缴纳的社保后,一次性发放给该员工。

这种情况下,该企业每月为该员工申报工资薪金所得个税时,应按照每月工资950元为其申报纳税,而不是0元工资。

企业缴纳该员工社保后,虽然没有为该员工发放现金工资,但企业应支付给该员工的工资薪金余额已经变为7050元,说明该员工应由个人承担的社保金额对应的工资已经产生资金的流出,即该部分工资已发放。

因此本月申报时,虽然貌似没有为该员工发放工资,但实际应将本月由个人承担的社保金额作为本月工资薪金金额进行个税申报,而不是申报零工资。

友情链接:

财务第一教室

国家税务总局

会计家园

财经早餐

赤峰生活网

中税网

内蒙古会计网

内蒙古继续教育网

国家税务总局内蒙古自治区税务局

内蒙古自治区市场监督管理局

国家税务总局内蒙古自治区税务局赤峰市

内蒙古财政厅

航天信息股份有限公司

咨询热线:

13948648877

电话:13948648877

邮箱:907487823@qq.com

微信:13948648877

地址:桥北红山区政府广场南侧君晟大厦A座9楼

版权所有:赤峰恒胜财务咨询有限公司

扫一扫

添加微信