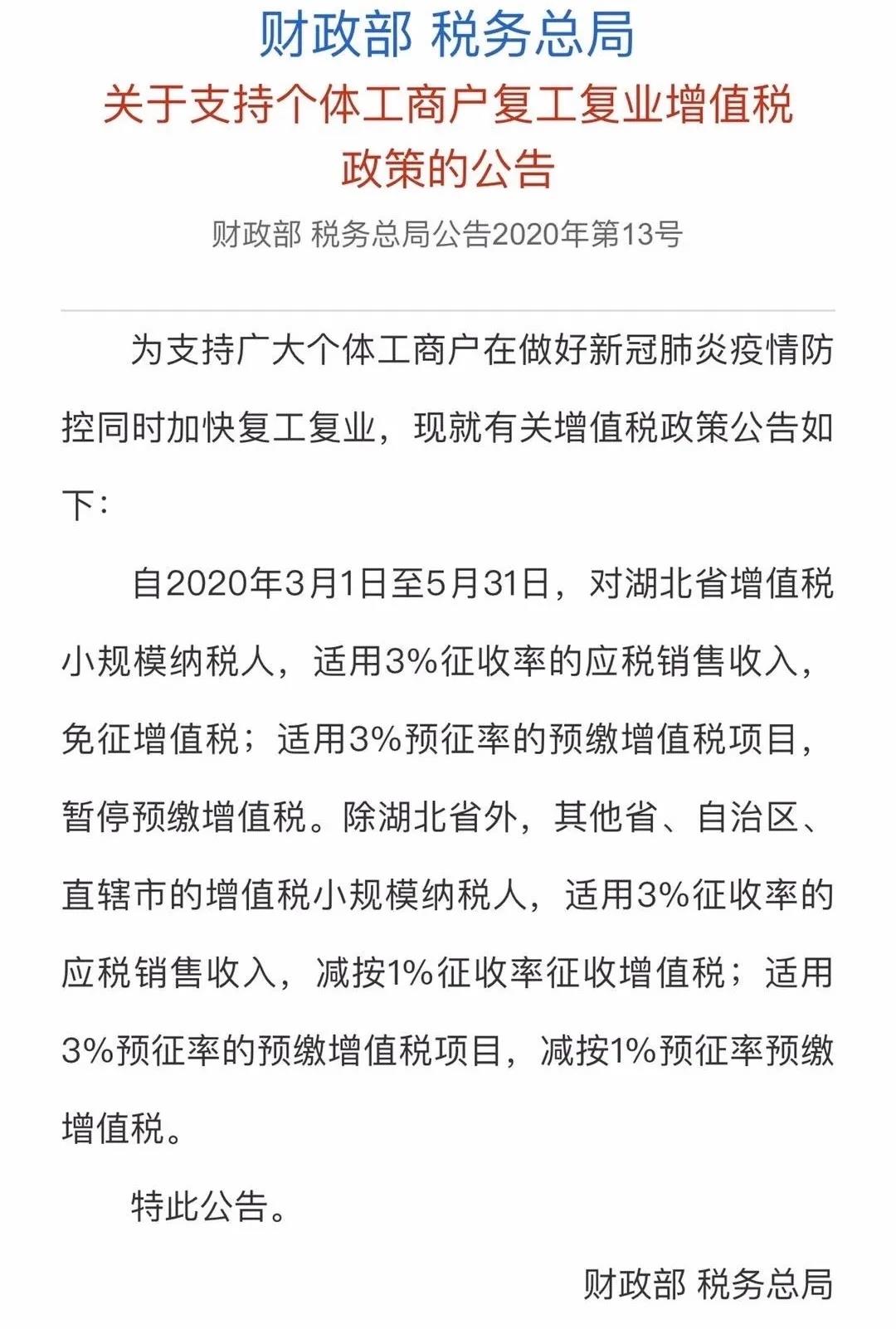

刚发布的13号文件

不仅仅只适用于个人户

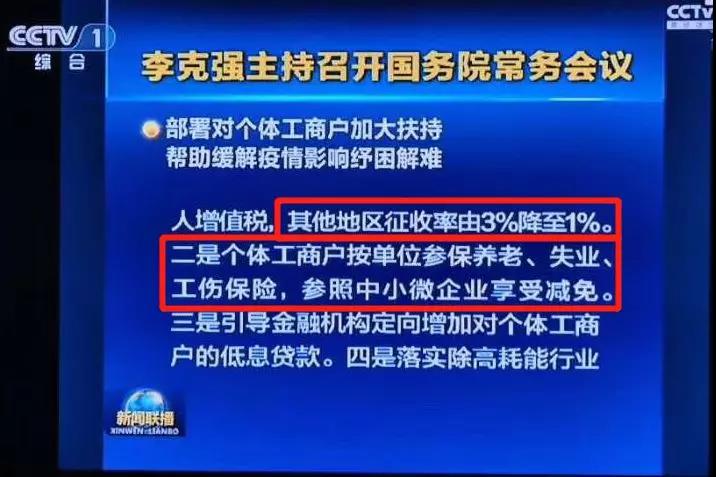

在2月25日,国务院总理李克强主持召开国务院常务会议有关内容意见明确:自2020年3月1日至5月31日,免征湖北省境内增值税小规模纳税人(含个体工商户和小微企业,下同)增值税,其他地区小规模纳税人征收率由3%降为1%。

财政部税务总局13号公告一在官网上发布,让很多人在窃窃私语,逐渐充满了矛盾之声:

先来说说两个文件对比:

1、国务院常务会议确定的有关政策是:

执行时间:3月1日至5月31日;

适用范围:湖北省境内小规模纳税人增值税免征,其他地区小规模纳税人征收率由3%降至1%。

2、财政部、税务总局2020年第13号公告规定是:

执行时间:3月1日至5月31日

适用范围:有点乱……从公告标题和开头点名的目来理解,仅适用于个体工商户;从公告内容来理解,适用于所有小规模纳税人。

其实这么一说,看上去咬文嚼字,似乎很有道理。但其实仔细一想,就不会成立。

我们从来就不是按照单位或者个人的组织形式来区分征收增值税的,当然也就不会在征税的时候,区分为属于个体户的纳税人和不属于个体户的纳税人。

因此,13号公告所称的增值税小规模纳税人(小人),是针对所有组织形式的小人,包括个体工商户、个人独资企业、合伙企业、有限责任公司、股份有限公司、农民专业合作社等各种组织形式。

从征收率来说,大家可以再想一想,如果将本次免征、降低征收率的政策如果仅适用于个体户小规模纳税人,还要在小规模纳税人范围内三六九等,这征收率得有多乱,航信和百望的系统设置自然也会复杂,操作起来得有多麻烦。

不适用本政策的:

1、一般纳税人采用简易计税3%征税率的(如建筑业的简易计税、一般纳税人的特定业务、自来水等等);

2、小规模纳税人征收率5%的(如销售不动产老项目);

仍然适用该等征收率,不存在湖北地区免征增值税,其他地区减按1%征收率的问题。

一定注意:财政部13号公告规定是对小规模纳税人,且是3%征收率的应税项目。

公告明确小规模纳税人增值税

减免诸多细节

1.湖北以外地区小规模纳税人按1%征收率缴税

①税款计算方法

根据5号公告的规定,减按1%征收率征收增值税的,按下列公式计算销售额:

销售额=含税销售额/(1+1%)

因此,湖北以外地区小规模纳税人享受增值税减征优惠的,直接适用1%征收率,应纳税额=含税销售额/(1+1%)×1%,与财税〔2009〕9号文件规定中,小规模纳税人 销售自己使用过的固定资产,减按2%征收率征收增值税的税款计算方式不同。

(政策对比:根据国税函〔2009〕90号文件的规定,小规模纳税人销售自己使用过的固定资产和旧货,按下列公式确定销售额和应纳税额:

销售额=含税销售额/(1+3%)

应纳税额=销售额×2% )

②发票开具方法

按照5号公告的明确,增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。此前各地税控系统服务商已经向小规模纳税人发出通知,开票软件升级后,小规模纳税人可开具税率新增1%征收率,因此,湖北以外地区小规模纳税人适用1%征收率的,直接开具征收率为1%的增值税发票。

③纳税申报方法

根据13号公告及5号公告的规定,小规模纳税人填报申报表时,减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

示例:某住宿业小规模纳税人2020年3月1日发生应税销售行为,含税销售额为101元,适用1%征收率开具增值税普通发票,则销售额=100÷(1+1%)=100元,应纳税额=100×1%=1元,应纳税额减征额=100×2%=2元,就该笔业务小规模纳税人增值税申报表填报示例如下:

增值税纳税申报表(部分):

2.小规模纳税人代开货运发票个税预征率调整

按照5号公告的规定,自2020年3月1日至5月31日,对湖北省境内的个体工商户、个人独资企业和合伙企业,代开货物运输服务增值税发票时,暂不预征个人所得税;对其他地区的上述纳税人统一按代开发票金额的0.5%预征个人所得税。

3.小规模适用5%征收率的业务暂不减免

按照13号公告及5号公告的明确,此次增值税减免仅针对小规模纳税人适用3%征收率的销售业务,对于适用5%征收率的收入,如不动产租赁收入,从目前的规则来看无法享受减免。

4.出口退税已放弃适用出口退(免)税可声明恢复

已放弃适用出口退(免)税政策未满36个月的纳税人,在出口货物劳务的增值税税率或出口退税率发生变化后,可以向主管税务机关声明,对其自发生变化之日起的全部出口货物劳务,恢复适用出口退(免)税政策。

出口货物劳务的增值税税率或出口退税率在本公告施行之日前发生变化的,已放弃适用出口退(免)税政策的纳税人,无论是否已恢复退(免)税,均可以向主管税务机关声明,对其自2019年4月1日起的全部出口货物劳务,恢复适用出口退(免)税政策。

符合上述规定的纳税人,可在增值税税率或出口退税率发生变化之日起[自2019年4月1日起恢复适用出口退(免)税政策的,自本公告施行之日起]的任意增值税纳税申报期内,按照现行规定申报出口退(免)税,同时一并提交《恢复适用出口退(免)税政策声明》(详见附件)。

更多问题回复

1.我公司是湖北省武汉市一家制造业小企业,属于按季度申报的增值税小规模纳税人,季度销售额通常在100万左右,可以享受这次支持复工复业政策中对湖北省小规模纳税人免征增值税优惠政策。但是因为我们大多是给一些大企业做配套生产,下游企业因为抵扣的需求,会要求我们开具专用发票。请问,我们可不可以放弃免税,开具专用发票?

答:《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定,自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税。享受免征增值税优惠的,不能开具专用发票,只能开具普通发票。《增值税暂行条例实施细则》《营业税改征增值税试点实施办法》规定,纳税人发生应税行为适用免税、减税规定的,可以按照规定放弃免税、减税,缴纳增值税。放弃免税、减税后,可以按适用税率或者征收率开具专用发票。

因此,你公司可以按照支持复工复业政策享受免税优惠;也可以放弃免税,按照3%征收率申报纳税并开具专用发票。

来自国家税务总局网站《防控疫情税收优惠政策热点问答(第七期)》

2.请问预缴增值税环节能否适用1%?

答:原按照3%预缴增值税的,改按1%预缴增值税。

3.以前的款项能否按照1%缴税开发票?

答:凡是纳税义务时间在3月1日之前的,不论什么时间收款开发票,都应该按照原征收率3%缴税开票。

4.销售额的计算与账务处理怎么做?

答:销售额=含税销售额÷(1+1%),直接按照减免税后应交税金做账。

5.申报表如何填列?如何体现1%的征收率?

答:申报表需要体现减免税额。通过“销售额×3%-销售额×2%”反映应纳税额。

6.月销售额不超过10万元的,是否还免税?

答:全国范围内,小规模纳税人月销售额不超过10万元的,依然是免增值税的。

7.征收率下调是否意味企业利润增加?

答:增值税是价外税,减免增值税受益的是终端消费者,中间生产商受益有限。

8.对交易价格会不会影响?

答:客户会因为税率下降而要求降低交易价格。

扫一扫

扫一扫