这两天各大QQ群、微信群又被刷屏了,起因就是这样一则通知,内容主要表达这两个意思。

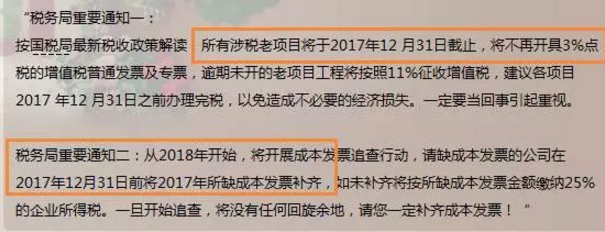

1.所有营业税涉税老项目将于2017年12月31日截止,将不再开具3%点税的增值税普通发票,逾期未开的老项目工程将按照11%征收增值税。

2.必须12月31日之前取得所有成本发票,不然都要25%补税。

更有甚者,将该通知还PS的有模有样,让人感觉真是从税务局网站上打印下来的。

那么这是真的吗?真真假假,我们运用我们所学所思来分析判断一下,自然心中就有底了。

1.老项目的概念是怎么来的?

关于老项目的概念,其实主要源于16年全面营改增36号文对建筑、房地产业简易计税政策。

文中规定,建筑工程项目老项目是指《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目,或者未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前。

房地产老项目,是指《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的房地产项目。

一般纳税人为建筑工程老项目提供的建筑服务,可以选择适用简易计税方法计税。适用3%征收率。

房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。

2.老项目政策是否在会在12月31日终止?

关于老项目简易计税政策是否在年底之前终止,讲真,税务局到目前为止并没有通知。

而且个人觉得,这项政策随着老项目工程的陆续完工,自然而然就“失效”,如果突然在一个不恰当的时期出台一个通知强制规定截止时间,势必对引起企业经营决策的混乱,不利于企业经营发展,这也不是税收政策的初衷。

所以关于这个通知不可信!

3.12月31日之前补开发票却有此事,但是并非通知说的意思,而是另有说法。

具体是这样,为了解决试点纳税人在营改增试点之日前发生的应税行为的开票问题。

《国家税务总局关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)规定:纳税人2016年5月1日前发生的营业税涉税业务,需要补开发票的,可于2017年12月31日前开具增值税普通发票(税务总局另有规定的除外)。

所以,特别提醒,如果有如下情况的:

已补缴营业税税款,未开具发票的;

已申报营业税,未开具发票的;

已申报营业税,已开具发票,发生销售退回或折让、开票有误、应税服务中止等情形,需要开具红字发票或重新开具发票的。

赶紧再12月31日之前补开不征税发票。

过了这个时点,如果没有新的政策,再要开具增值税发票,就真的得再缴一次增值税了(针对纳税人销售自行开发的房地产项目,其2016年4月30日前收取并已向主管地税机关申报缴纳营业税的预收款,未开具营业税发票的,可以开具增值税普通发票并无时间限制)

关于12月31日之前补齐成本票,否则全部交税的说法就是吓唬人。

《企业所得税法实施条例》第九条规定:“企业应纳税所得额的计算,以权责发生制为原则,因此,企业在当年实际发生的、归属于当期的费用,应当列支在当期,并在当期的企业所得税税前扣除;如果企业将当期的费用计入以后年度损益,则在列支年度不能税前扣除,而需要在年度汇算清缴时纳税调增。

而《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告[2011]第34号)第六款之规定:“企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。”

因此平时发票暂时没有取得,但是相应的成本费用可以真实计量确认的,按照权责发生制,就需要在当期所得税汇算时候扣除,只要企业在次年的汇算清缴前取得发票都可以。就算没有及时取得发票,还按照国家税务总局公告2012年第15号规定可以提出专项申报追补扣除。

扫一扫

扫一扫